Błędy urzędu, czyli ile zyskasz, sprawdzając swoje rozliczenie. Poznaj historie naszych klientów

O tym, że jako podatnik masz obowiązek sprawdzenia i zatwierdzenia rozliczenia podatkowego pewnie wiesz. Ale czy wiesz także o tym, że wstępne rozliczenie podatkowe – skattemelding – nierzadko bywa błędne i zatwierdzenie go bez ówczesnego sprawdzenia może nieść ze sobą spore konsekwencje?

O tym, że jako podatnik masz obowiązek sprawdzenia i zatwierdzenia rozliczenia podatkowego pewnie wiesz. Ale czy wiesz także o tym, że wstępne rozliczenie podatkowe – skattemelding – nierzadko bywa błędne i zatwierdzenie go bez ówczesnego sprawdzenia może nieść ze sobą spore konsekwencje?

Błędnie przygotowany skattemelding

Nie powiem Ci, że większość podatników otrzymało skattemelding z błędami. Ale mogę Ci powiedzieć, że błędy Skatteetaten się zdarzają i to dużo częściej niż myślisz, a odpowiedzialność za te błędy ponosisz… Ty.

Jeżeli nadal nie jesteś przekonany, poznaj historie naszych klientów, którzy musieli przekonać się o tym na własnej skórze.

Przykład 1 - Pan Marek

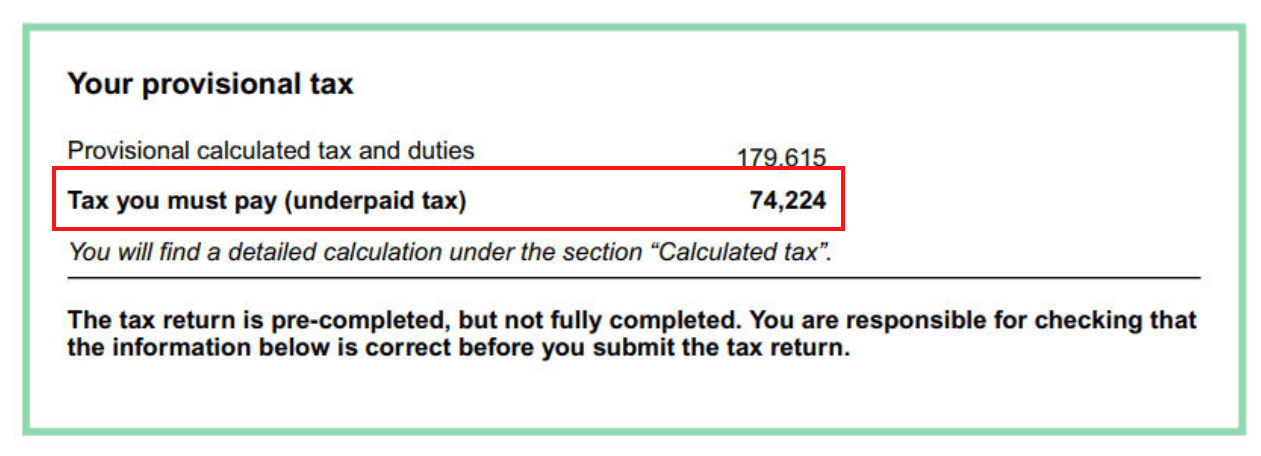

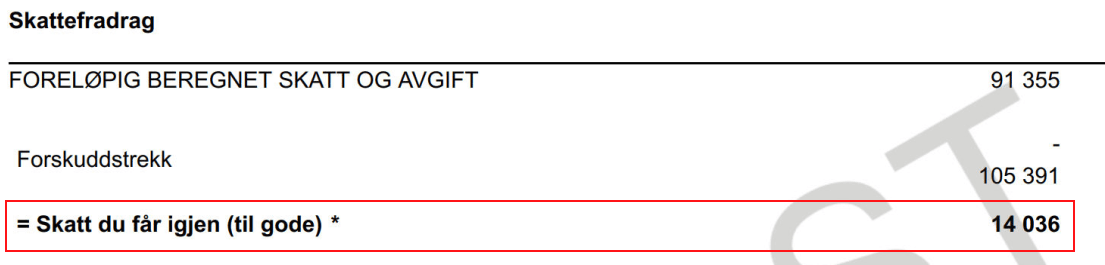

Pan Marek otrzymał skattemelding, czyli wstępne rozliczenie podatkowe, na którym widniała informacja o dopłacie aż 74 224 kr! Myślisz, że jego pracodawca przez pół roku nie pamiętał o odprowadzaniu podatku do urzędu skarbowego? Otóż nie. W rozliczeniu Pana Marka widniał błąd Skatteetaten. Panu Markowi przyznano nieprawidłową kwotę odpisu minstefradrag.

Na szczęście, dzięki poprawieniu błędów urzędu i zastosowaniu odpisów pendlera, do których Pan Marek miał w 2021 roku prawo, udało się nie tylko zniwelować tę ogromną dopłatę, ale także zamienić ją w zwrot podatku. Dzięki temu Pan Marek zamiast dopłacać 74 224 kr do urzędu, uzyska 14 036 kr zwrotu podatku.

Przykład 2 – Pan Paweł

U Pana Pawła wyglądało to nieco lepiej, ale w dalszym ciągu nikt nie chciałby zobaczyć faktury ze Skatteetaten na kwotę 34 254 kr niedopłaconego podatku. Panu Pawłowi urząd przyznał jedynie połowę odpisów, które mu się należały.

Tak jak w przypadku Pana Marka, poprawienie błędów i zastosowanie dodatkowych odpisów podatkowych przyczyniło się nie tylko do zniwelowania niesłusznej dopłaty, ale również do uzyskania niewielkiego zwrotu podatku – 1 248 kr.

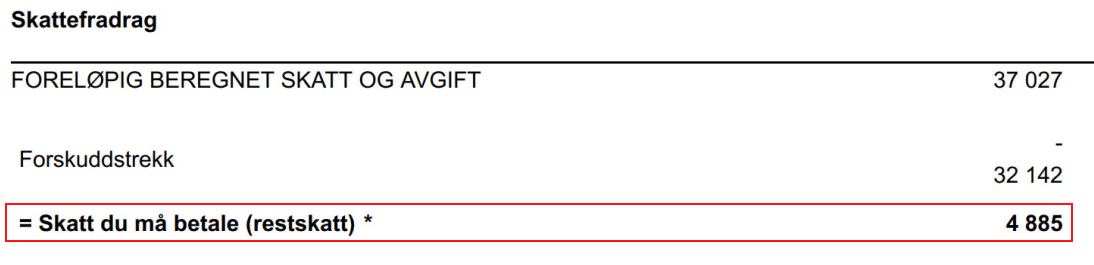

Przykład 3 – Pan Tomasz

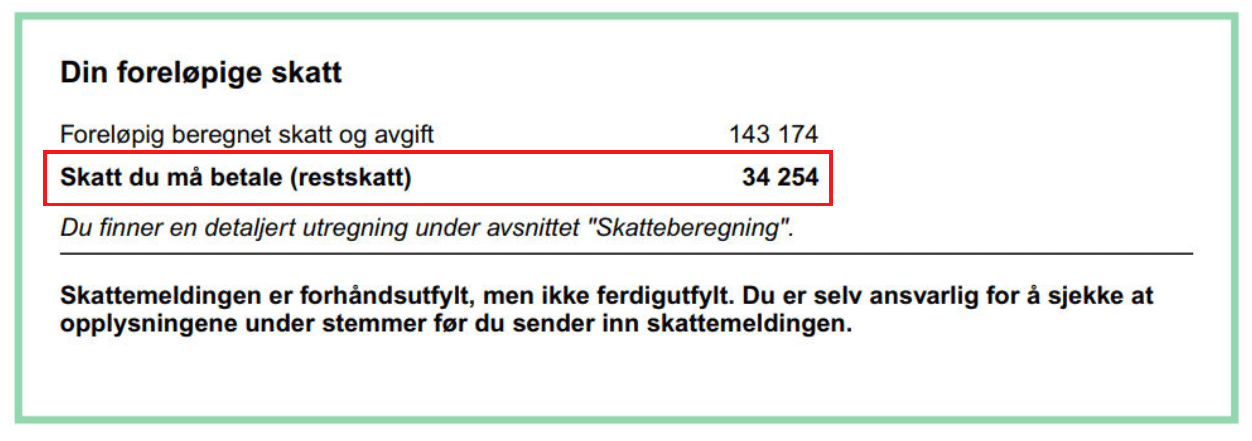

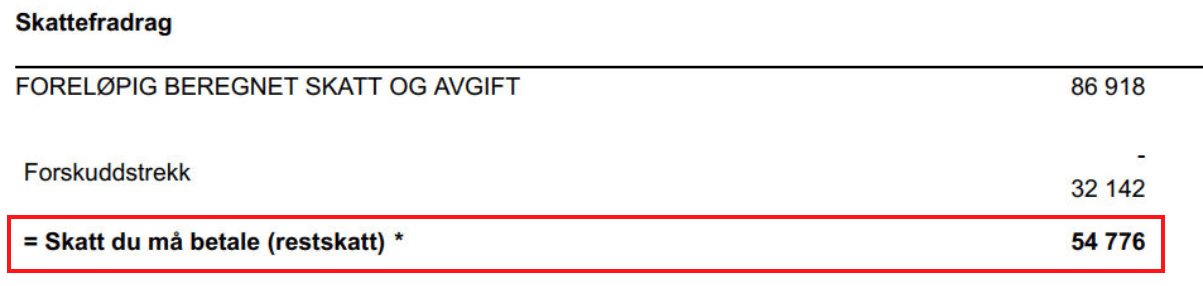

Wraz ze skattemeldingiem Pan Tomasz otrzymał informację, że musi zwrócić do urzędu kwotę – 54 776 kr. Dlaczego? Bo jego wstępne rozliczenie podatkowe zawierało błędy.

Ale dobra wiadomość jest taka, że mimo tego, że Pan Tomasz nie miał prawa do żadnych dodatkowych odpisów, dzięki poprawieniu błędów urzędu, udało się zdecydowanie zmniejszyć dopłatę podatku z kwoty 54 776 kr na kwotę 4 885 kr.

WAŻNE! Nie wszystkie dopłaty podatku wynikają z błędów urzędu. Najczęstszą przyczyną jest jednak nieprawidłowa karta podatkowa, przez którą do urzędu skarbowego został odprowadzony za mały podatek w danym roku. Ale zanim zmartwimy się dopłatą podatku i zaczniemy szukać winnych takiego stanu rzeczy, sprawdźmy, czy rozliczenie jest poprawne i czy na pewno ta dopłata podatku jest słuszna. Powyższe przykłady pokazują, że nie zawsze tak jest.

Bądź na bieżąco!

Zostaw nam swój adres e-mail oraz imię, aby regularnie otrzymywać porcję aktualności urzędowych z Norwegii. Spamu nie będzie.

Podaj poprawny adres email

Podaj poprawne imię

Proszę zaznaczyć wymaganą zgodę